咱们觉得全球鱼子酱行业具备细密的发展后劲。范畴上,行业处于供不应求状态,在供给受产能经管及需求迟缓开释的双重运行下,市集范畴有望保持郑重增长。款式上,行业已形成以技艺、资源与品牌为中枢的高壁垒生态,市集齐集度高,龙头企业护城河深厚,竞争款式有望守护久了。

Abstract

撮要

鱼子酱行业:餐桌上的“黑黄金”,供需缺口运行郑重增长。鱼子酱风仪特有、养分价值高,有“黑黄金”之好意思誉。范畴:据灼识究诘,2024年全球鱼子酱销量729吨,供不应求款式有望不竭,量度异日五年CAGR为11%。供给端看,行业由野生捕捞转型为东谈主工生息,中国鱼子酱供给量居全球首位。消耗端看,泰西俄等传统消耗市集久了扩容,中国等新兴消耗市集范畴快速增长。分渠谈看,全球鱼子酱消耗以B端餐饮为主,C端后劲可期。款式:据灼识究诘,全球鱼子酱行业齐集度较高,CR3达48.5%。行业以长周期、高壁垒为脾气,咱们量度竞争款式有望守护久了。

竞争身分:以技艺为基,资源与品牌构筑护城河。技艺:鱼子酱产业链涵盖鲟鱼育种选育、范畴生息、牝牡辩别及鱼子酱加工等轨范,各轨范均有较高技艺壁垒。资源:鲟鱼生息周期长,资金准初学槛高。不竭进行本钱过问、完成鲟鱼梯队化储备的企业,具备时辰先发上风和产能护城河。品牌:塑造高端品牌、赢得消耗者招供的企业具备更强的盈利水平及市集讲话权。

风险

生息风险、食物安全风险、国外经济波动风险、国际生意风险。

Text

正文

鱼子酱:餐桌上的“黑黄金”,供需缺口运行郑重增长

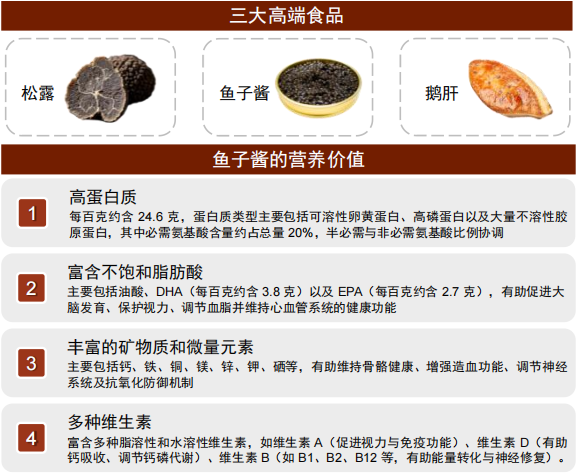

鱼子酱风仪特有、养分价值高,被誉为“黑黄金”。据国际食物法典委员会,鱼子酱是指从锻真金不怕火雌性鲟鱼获取、经加工及少许食盐腌制后保存的鱼卵家具。国际界说仅鲟科鱼卵经加工制作的家具为真鱼子酱,其他鱼卵制成的家具为鱼子酱替代品,两者在口感、风仪及养分价值等方面存在互异。鱼子酱富含卵白质、不饱和脂肪酸、矿物资、微量元素及多种维生素,养分价值高,加之其黑黄的清明,有“黑黄金”之好意思誉。

图表1:鱼子酱为三大高端食物之一,养分价值高

图表2:常见鱼子酱分类

注:鳇属(Huso)及鲟属(Acipenser)均属于鲟科(Acipenseridae)

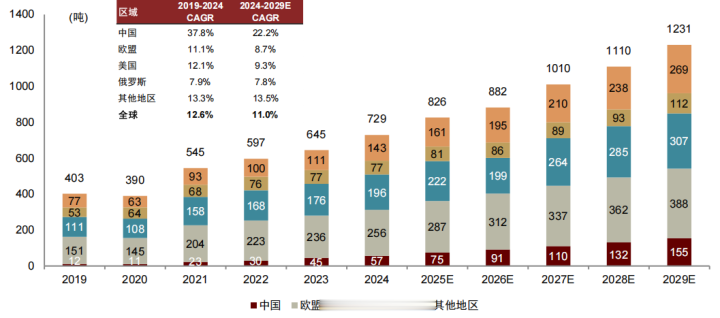

行业范畴:24年销量729吨,供不应求款式有望不竭,量度异日五年CAGR为11%

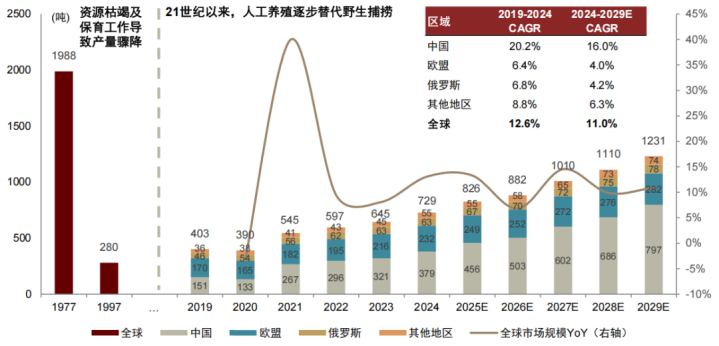

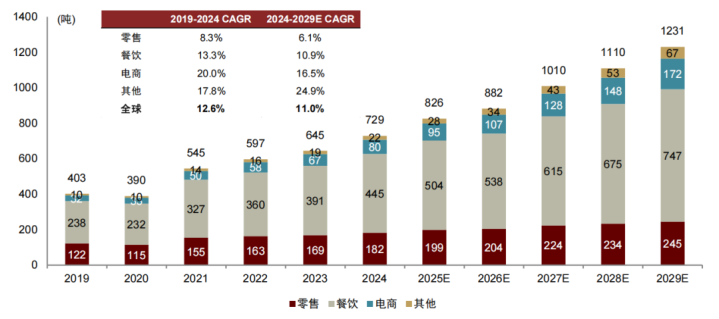

供给端看,鱼子酱行业履历了从野生捕捞到东谈主工生息的转型。21世纪当年,野生鲟鱼资源组成鱼子酱行业的供给主力,说明鸠合国粮农组织,全球鱼子酱销量在1977年达到约1988吨的历史峰值。随后,由于野生鲟鱼资源短少及国际保育职责强化,市集供应量迟缓萎缩,至1997年全球销量已降至280吨。21世纪以来,鲟鱼成品的国际管制迟缓收紧。21世纪初,濒危野纯真植物种国际生意左券(CITES)对鲟鱼成品实行配额贬责;2010年,CITES在全球范围内辞谢野生鲟鱼成品国际生意,欧盟和好意思国亦立法辞谢野生鱼子酱的腹地销售,野生鱼子酱由此退出全球正当市集。在此布景下,东谈主工生息替代野生捕捞成为鱼子酱市集的供给主力,2024年全球鱼子酱销量回升至729.2吨,2019-2024年CAGR达12.6%,但较历史峰值仍差距较大。

供给增长受限,全球鱼子酱供需缺口或将不竭。受限于鲟鱼东谈主工生息周期长、过问范畴大等门槛,鱼子酱市集处于供不应求的状态,咱们量度供需缺口有望不竭存在。说明灼识究诘,量度至2029年全球鱼子酱销量将增长至1,230.9吨,2024-2029年CAGR为11%。

图表3:全球鱼子酱市集销量,供给端

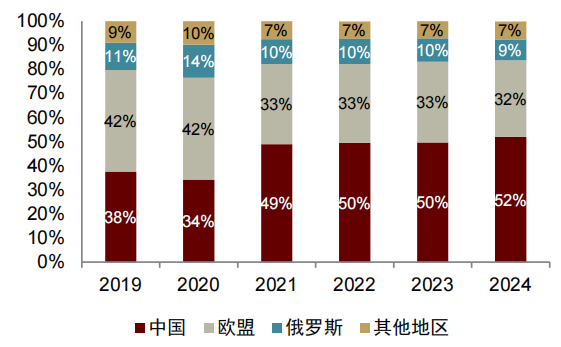

图表4:连年来中国鱼子酱供给量占比不竭进步

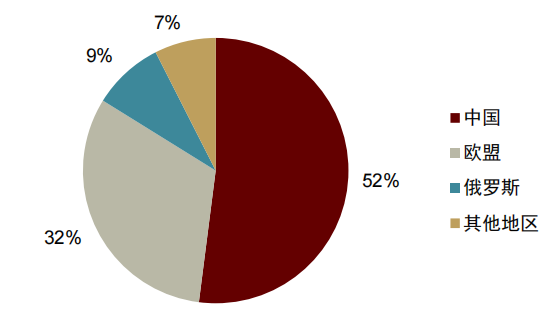

图表5:2024年中国鱼子酱供给量居全球首位

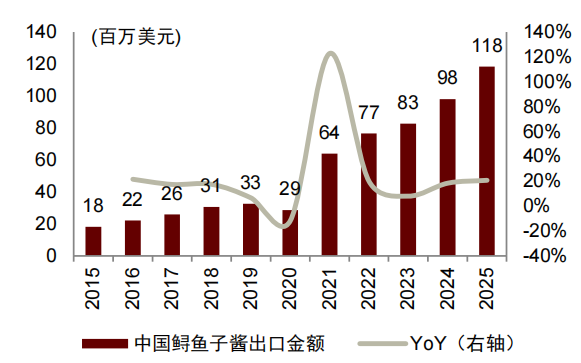

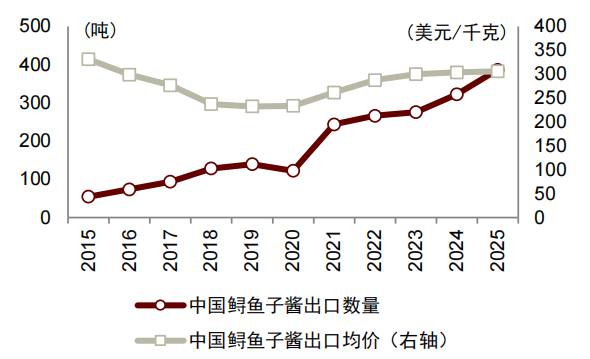

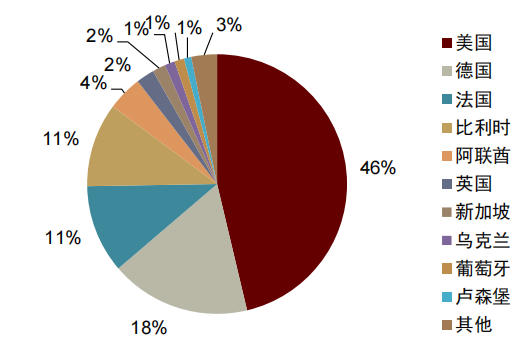

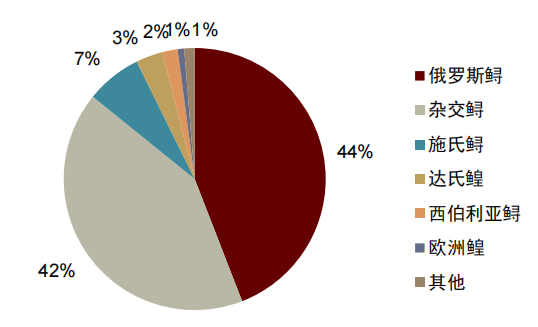

中国鱼子酱供给量现时居全球首位,异日有望不竭孝顺主要增量。跟着鲟鱼供给从野生捕捞向东谈主工生息转型,鱼子酱产业链迟缓从国外向中国挪动。说明灼识究诘,2019-2024年中国鱼子酱产量从151.2吨增长至379.3吨,占全球供应量的比例从37.6%进步至52.0%;量度2029年中国鱼子酱产量将达796.7吨,约占全球供应量的64.7%,2024-2029年CAGR为16.0%。出口端看,中国鱼子酱主要出口至传统消耗市集好意思国及欧盟,主要出口种类为俄罗斯鲟鱼子酱及杂交鲟鱼子酱。连年来出口范畴不竭扩大,中国鱼子酱出口金额从2015年的1821万好意思元增至2025年的1.18亿好意思元,2015-2025年CAGR为20.6%;自2020年起,中国出口鱼子酱量价皆升,2020-2025年出口量CAGR为25.8%,出口均价CAGR为5.5%。

图表6:连年来中国鱼子酱出口范畴不竭增长

图表7:自2020年起中国出口鱼子酱量价皆升

图表8:2024年中国鱼子酱主要出口知友意思国及欧盟

图表9:2024年中国鱼子酱出口主要种类为俄罗斯鲟及杂交鲟

消耗端看,泰西俄等鱼子酱传统消耗市集久了扩容,中国等新兴消耗市集范畴快速增长。

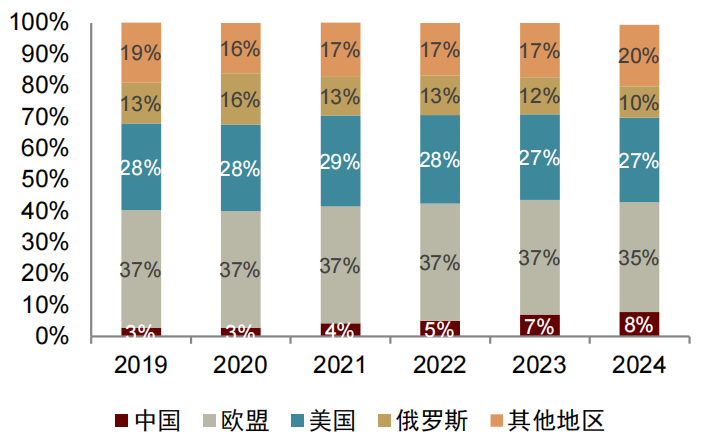

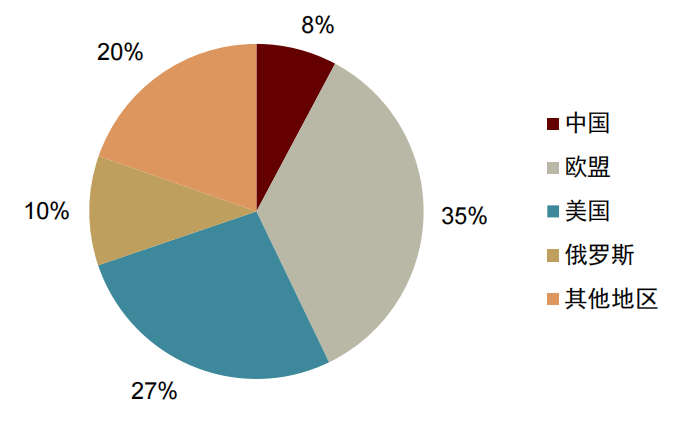

►传统消耗市集:欧盟/好意思国/俄罗斯为全球鱼子酱传统消耗市集,2024年消耗量分袂为255.5/196.4/77.1吨,占比分袂为35.0%/26.9%/10.6%,灼识究诘量度2024-2029年CAGR分袂为8.7%/9.3%/7.8%,有望保持久了增长。

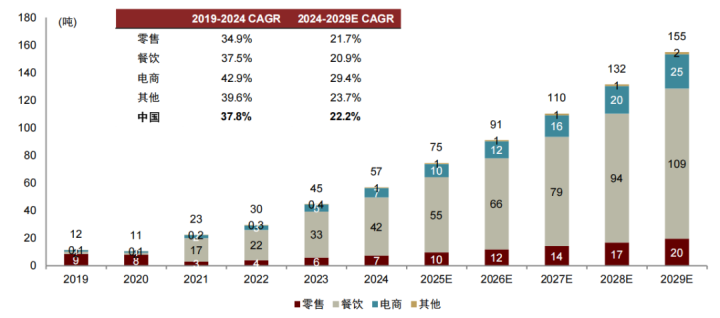

►新兴消耗市集:中国偏执他地区的鱼子酱消耗基数低,有望不竭录得较快增长。中国鱼子酱消耗量从2019年的11.5吨增长至2024年的56.9吨,2019-2024年CAGR为37.8%;灼识究诘量度2029年销量达154.9吨,2024-2029年CAGR为22.2%。中东、日本、东南亚、南好意思等新兴市集组成的其他地区2024年鱼子酱消耗量为143.2吨,量度2029年销量达269.3吨,2024-2029年CAGR为13.5%。

图表10:全球鱼子酱市集销量,需求端

图表11:鱼子酱主要消耗市集欧盟及好意思国的占比保持久了,开云体育中国消耗占比渐渐进步

图表12:2024年欧盟及好意思国为鱼子酱主要消耗市集

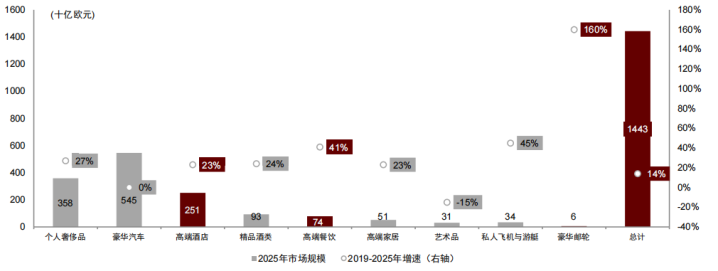

高端消耗筑基,社媒创意破圈,共驱全球鱼子酱需求增长。据贝恩,2019-2025年,与鱼子酱消耗关系性较高的全球高端旅社、高端餐饮、豪华邮轮市集范畴增速均快于全球毒害行业举座增速,维持全球鱼子酱需求不竭推广。此外,社媒创意实践正鼓舞鱼子酱触达更泛泛的消耗群体,不竭拓展其消耗场景及市集空间。据经济学东谈主,自2022年起,Caviarbumps的食用方式走红应酬媒体,收场2025年头,Tiktok上标注鱼子酱标签(#Caviar)的视频不雅看量超47亿次[1]。社媒高热度实践镌汰了鱼子酱的尝试门槛,重塑了公众关于鱼子酱的知道,使其形象从高奢食材转为更亲切易得的日常享受,消耗群体也从传统客群快速扩展至Z世代等年青消耗者。同期,厨师们将鱼子酱与炸鸡等寻常食材搭配,以创意组合突显其特有风仪,进一步拓展了鱼子酱的消耗场景。

图表13:2019-2025年全球高端旅社/高端餐饮/豪华邮轮范畴增速均快于全球毒害行业举座增速

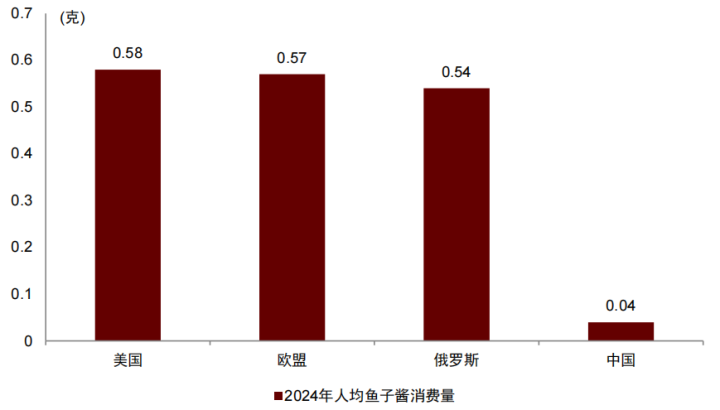

中国鱼子酱消耗市集处于发展初期,消耗文化有待进一步辅助。2024年中国东谈主均鱼子酱消耗量仅为0.04克,与好意思国(0.58克)、欧盟(0.57克)和俄罗斯(0.54克)等传统消耗市集存在较大差距,主要受制于消耗者知道不及、传统饮食场景中渗入有限、鱼子酱遥远被定位为高奢食材致民众尝试门槛较高档原因。量度看,跟着鱼子酱价钱记忆合理区间、销售渠谈多元化及“鱼子酱+”家具不竭立异,咱们量度中国鱼子酱消耗文化有望得到辅助,举座需求或将达成进步。

图表14:2024年中国东谈主均鱼子酱消耗量与传统消耗市集差距较大

分渠谈看,全球鱼子酱消耗以B端餐饮为主,C端后劲可期。

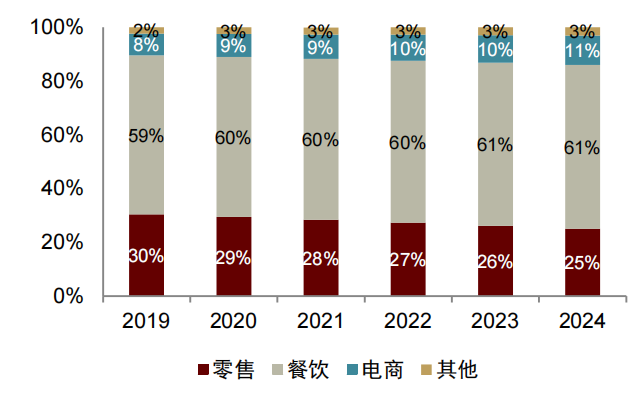

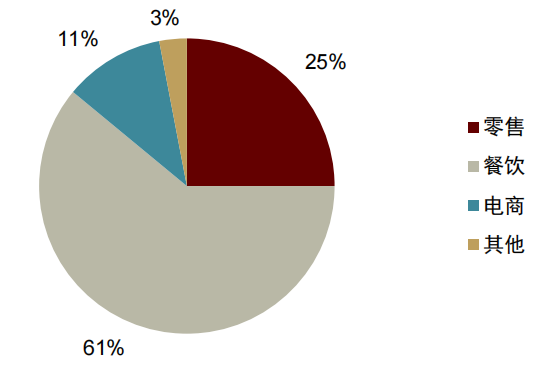

►B端:餐饮为鱼子酱最主要的消耗场景,2024年全球餐饮渠谈销量约为444.8吨,占全球总销量的61%;灼识究诘量度2024-2029年全球餐饮销量CAGR为10.9%,有望保持郑重增长。其他B端渠谈主要包括航司及豪华邮轮,2024年销量为21.9吨,占比3%;跟着高端体验消耗中鱼子酱渗入率进步,其他渠谈销量有望达成快速进步,量度2024-2029年销量CAGR为24.9%。

►C端:零卖渠谈为线下渠谈的首要补充,2024年全球零卖渠谈销量为182.3吨,占比25%;灼识究诘量度2024-2029年零卖销量CAGR为6.1%,守护久了扩容态势。此外,电商渠谈在C端消耗的带动下增长赶紧,2019-2024年全球电商渠谈销量CAGR为20.0%,2024年全球电商渠谈销量达80.2吨,占比11%;未回电商渠谈仍有望保持较快增长,量度2024-2029年销量CAGR为16.5%。

图表15:全球鱼子酱市集销量,分消耗渠谈

图表16:全球餐饮渠谈的鱼子酱消耗占比保持久了,电商渠谈消耗占比迟缓进步

图表17:2024年餐饮保持全球鱼子酱消耗占比最高的渠谈

分渠谈看中国鱼子酱消耗,B端餐饮占比高于全球平均水平,BG真人(BigGaming)官方网站渗入率进步布景下C端有望达成快速发展。

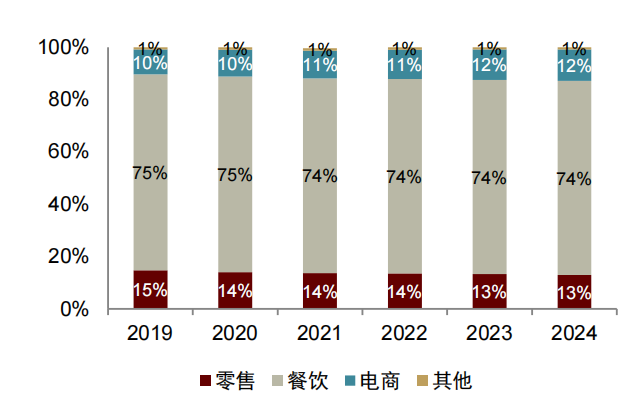

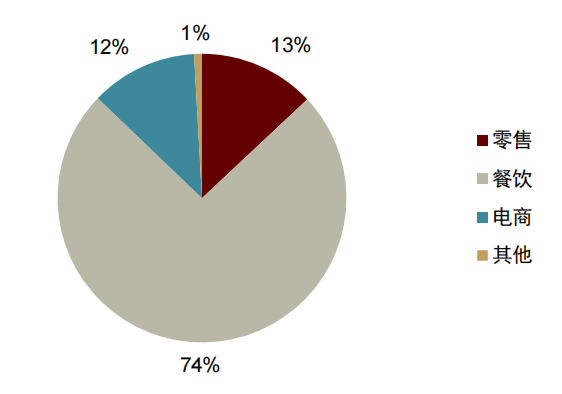

►B端:2024年中国餐饮渠谈的鱼子酱销量约为42.2吨,占中国总销量的74%,流露餐饮渠谈亦为中国鱼子酱消耗的首要维持,且中国鱼子酱的餐饮占比高于全球61%的平均水平;中国餐饮渠谈的鱼子酱消耗有望保持郑重增长,量度2024-2029年销量CAGR为20.9%。中国通过航司及豪华邮轮等其他渠谈销售的鱼子酱范畴较小,2024年销量仅为0.5吨,占比0.9%,量度2024-2029年销量CAGR为23.7%。

►C端:中国C端市集现时渗入率较低,消耗者对鱼子酱的知道处于初步阶段,以尝鲜消耗为主,国内直播电商渠谈的发展亦助力鱼子酱破圈拉新。跟着消耗者知道迟缓建立,鱼子酱消耗有望进一步向C端消耗场景渗入,零卖及电商渠谈有望迎来快速扩容。2024年中国零卖渠谈销量为7.4吨,占比13%,量度2024-2029年销量CAGR为21.7%;2024年中国电商渠谈销量为6.8吨,占比12%,量度2024-2029年销量CAGR为29.4%。

图表18:中国鱼子酱市集销量,分消耗渠谈

图表19:中国餐饮渠谈鱼子酱消耗占比保持久了

图表20:2024年餐饮保持中国鱼子酱消耗占比最高的渠谈,且餐饮占比高于全球水平

竞争款式:CR3为48.5%,市集齐集度高,款式有望守护久了

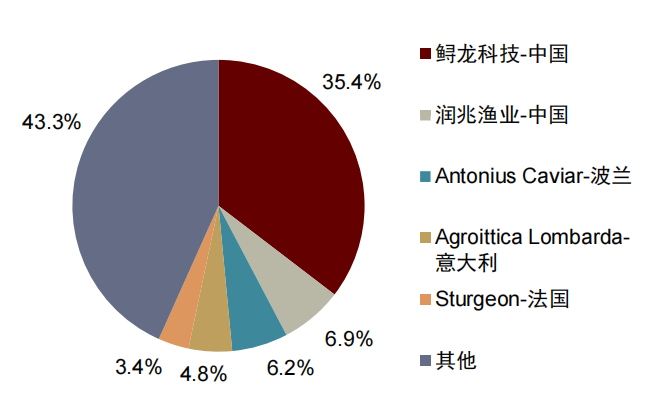

鱼子酱行业齐集度较高,中国企业领跑全球。以2024年销量为统计口径,全球鱼子酱行业CR1/CR3/CR5分袂为35.4%/48.5%/56.7%,行业齐集度较高。据灼识究诘,中国企业鲟龙科技以2024年35.4%的销量市占率居全球第一,且2021-2024年邻接四年销量市占率超30%;中国企业润兆渔业以6.9%的销量市占率位列第二。第三至第五位均为欧洲厂商,销量市占率齐集在3%-7%区间。

鱼子酱行业以长周期、高壁垒为脾气,竞争款式久了。鲟鱼生息周期强大长达7-15年,资金占用范畴大、请问周期长,且从鲟鱼育种生息至鱼子酱分娩加工全产业链技艺门槛较高,新进入者难以依靠短期本钱过问快速达成产能开释、获取市集份额,咱们量度鱼子酱行业的竞争款式有望保持相对久了。除中国企业外,其余参与者主要为欧洲眷属企业,经营历史较长,在特定区域市集依托传统工艺积聚了一定品牌知道,但生息范畴强大较小,产能推广节拍较慢。

图表21:2024年全球鱼子酱行业齐集度较高

竞争身分:以技艺为基,资源与品牌构筑护城河

技艺:全产业链技艺闭环,运营体系精采化

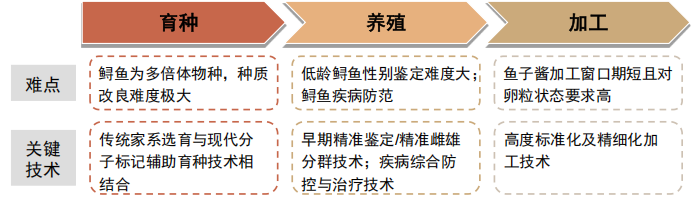

鱼子酱产业链涵盖鲟鱼育种选育、生息、牝牡辩别和鱼子酱加工等轨范,各轨范均有较高技艺门槛。

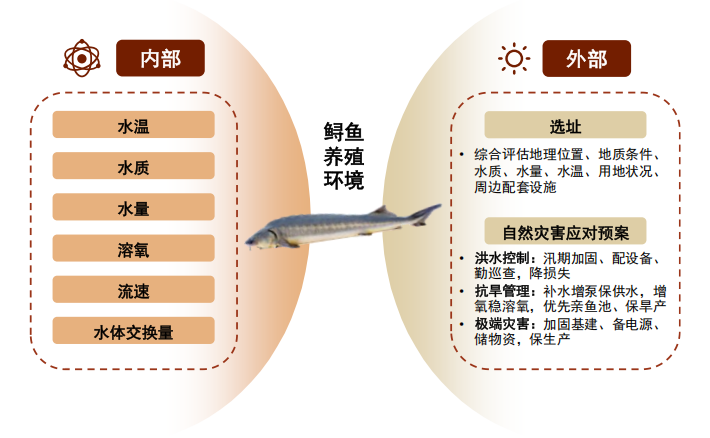

►优质的生息环境是建立鱼子酱产业链的要道。鲟鱼助长存在显著的地域依赖,对水域、时势等生息环境高度敏锐、要求严苛,企业需从表里两个维度为鲟鱼高效健康生息营造细密环境:

里面环境约束:鲟鱼生息对水温、水质、水量、溶氧、流速及水体交换量等均有严格要求,这些研究凯旋影响鲟鱼的成活率与助长速率。鲟鱼是亚冷水性鱼类,最好助长水温区间为18-25度,过高或过低的水温都不利于鲟鱼健康助长发育;同期,水体质地会影响鱼子酱口感、粒径与最终品性。因此,企业需要对生息水体各项首要研究进行不竭监测与精采调控,为鲟鱼助长提供久了健康的里面环境。

外部风险防控:大水、干旱、顶点气温等当然灾害会对鲟鱼生息形成较大冲击,企业需通过科学选址和当然灾害叮咛机制进行风险防控。在基地选址时企业需要概述评估地舆位置、地质条目、水质、水量、用地景象、邻近配套设施等,从泉源上驻防当然灾害风险。针对灾害发生的小概率事件,企业需建立当然灾害救急预案,确保灾时快速有用叮咛,保险分娩经营安全久了。

图表22:鲟鱼生息环境对里面及外部均有严格要求

►构建隐敝育种、生息与加工的全链条中枢技艺体系是建立竞争上风的中枢。

育种:鲟鱼属多倍体生物,矫正难度大,育种需将传统家系选育与当代分子标志辅助技艺相引诱,技艺研发周期长、过问力度大。现在国内仅少数科研单元与头部企业具备锻真金不怕火久了的遗传育种体系。

生息:1)牝牡分辨:低龄鲟鱼的牝牡分辨技艺门槛高,若企业掌持早期牝牡分辨技艺,则可达成精确分群,有用镌汰生息成本,优化资金流转并进步生息效果。2)疾病防治:在生息全经由,企业需要建立全见解疫病概述防控体系,通过优化生息环境、研发专用疫苗、建立监测与调整机制,搭配专职东谈主员与职守轨制,进步鲟鱼成活率、减少损耗。

加工:锻真金不怕火鲟鱼的性腺发育过程复杂,鱼子酱安妥加工的时辰窗口短,对鱼卵状态的要求高,家具品性依赖轨范精采的加工技艺。

图表23:鲟鱼生息产业链中枢技艺门槛高

资源:鲟鱼生息周期漫长,资金准初学槛高

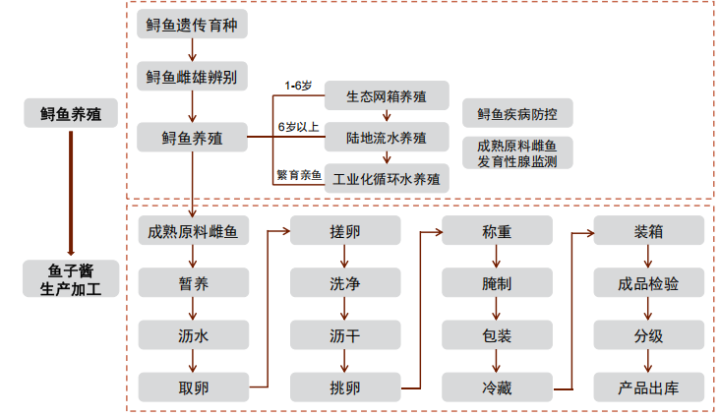

鲟鱼为典型的长周期水产物种,布局鲟鱼梯队需较永劫辰积聚。鱼子酱分娩包括鲟鱼生息及鱼子酱分娩加工经由。其中,鲟鱼生息从遗传育种、生息至可用于鱼子酱加工的锻真金不怕火雌鱼,时时需要7-15年时辰。鲟鱼种苗市集的结构性特征显著,1-3龄鲟鱼鱼苗的市集供应实足,但4龄以上主要齐集于鱼子酱厂商。因此,当鱼子酱企业尝试布局可不竭的鲟鱼梯队时,将濒临4-12年的长周期生息挑战。

长周期生息带来高资金过问。鱼子酱企业需具备资金实力和融资才智以维持遥远用度过问。

►鲟鱼梯队缔造:鲟鱼从育苗到锻真金不怕火耗时长,企业须提前多年进行鲟鱼梯队储备,并在此过程中不竭承担饲料、贬责等各项开销,资金占用压力大。

►鲟鱼性别分辨:鲟鱼生息濒临性别分辨挑战,由于鲟鱼早期性别难以识别,无法进行牝牡互异化生息,导致多数雄鱼占用生息资源。雄鱼的市集价值远低于雌鱼,即便出售也较难有用回收资金。因此企业时时需不竭数年才能获取正向现款流,对资金实力与运营才智组成考验。

图表24:鲟鱼生息与鱼子酱分娩加工经由

鲟鱼生息周期长与资金门槛高的脾气,组成鱼子酱行业的资源壁垒。咱们觉得,可不竭产能为鱼子酱企业发展的要道身分,大要在较永劫辰内不竭进行本钱过问、告捷构建起范畴化且年事结构合理的鲟鱼梯队储备的企业,具备时辰先发上风和产能护城河,组成首要的竞争壁垒。受时辰及资金的双重资源制约,行业新进入者数目有限且追逐难度高。

品牌:构建高端品牌叙事,锚定消耗者知道

咱们觉得,打造具有高端价值、赢得消耗者招供的鱼子酱品牌是企业建立竞争壁垒的首要旅途。

高端品牌溢价才智强,中国鱼子酱品牌力仍有进步空间。现时全球鱼子酱市集呈现品牌溢价分化场面,泰西等传统消耗市集的锻真金不怕火高端品牌享有较高的结尾订价,而中国品牌订价低于泰西锻真金不怕火品牌。中国鱼子酱企业虽已凭借优质品控与范畴上风成为全球鱼子酱中枢供应商,但在国外市集仍主要以第三方品牌面目销售,利润空间主要齐集于分娩制造轨范,品牌端的高额溢价被息争方获取。遥远眺,咱们量度中国鱼子酱企业有望通过缔造自有高端品牌进步举座盈利水平及市集讲话权。

纪念全球鱼子酱品牌的高端化旅途,企业主要通过以下方式建立品牌知道:

►打造品牌故事:鱼子酱的高端属性与其历史渊源、当然生态及工艺传承密切关系。企业可通过凸起其品牌历史、生息水域的生态稀缺性及鲟鱼长周期辅助的匠心,赋予家具深厚叙事内涵,进步家具溢价才智。

►绑定高端场景:传统鱼子酱消耗齐集于高端旅社、高端餐厅等场景,通过与这些渠谈建立息争,鱼子酱企业可触达高净值客群、加多品牌曝光,并借助息争背书进步品牌形象。法国鱼子酱品牌Petrossian于2022年与好意思国毒害珠宝品牌Tiffany息争开设联名餐厅PetrossianatTiffany,提供Tiffany司法菜单,打造特有的鱼子酱体验[2];并在2024年与伦敦高端旅社Savoy政策息争,在旅社大堂竖立快闪极品店[3],借助毒害品牌及高端旅社渠谈强化品牌形象。

►深化消耗者西宾:好多潜在消耗者对鱼子酱知道有限,企业可通过品鉴会、主厨息争、实践营销等方式,普及鱼子酱的品鉴常识、搭配组合与历史渊源,镌汰尝试门槛并进步品牌价值感知。法国鱼子酱品牌Kaviari竖立“鱼子酱工坊”(LaManufacture)系列体验作为,展示鱼子酱历史、制作工艺及鲟鱼生态,指导来宾对比品鉴不同品类鱼子酱,并如期邀请顶尖厨师以Kaviari家具缱绻专属菜单[4],不竭传播鱼子酱文化,辅助消耗群体。

风险

►生息风险:鲟鱼生息周期长、资金过问大,要是在生息过程中发生当然灾害、疫病等生息风险,或给鱼子酱企业带来较大失掉。

►食物安全风险:鱼子酱属于凯旋食用的高端食物,若鱼子酱在原料、加工或储存轨范出现食物安全问题,则将挫伤品牌声誉,并激励法律与监管风险。

►国外经济波动风险:若泰西等鱼子酱主要消耗市集经济承压,或导致鱼子酱企业的市集需求萎缩。

►国际生意风险:全球生意环境存不确信性,若主要入口国遴荐生意保护方法,如蜕变入口关税或实行更为严格的技艺性生意壁垒、质地认证轨范,则将影响鱼子酱家具出口。

本文摘自:2026年3月4日还是发布的《鱼子酱行业:餐桌上的“黑黄金”,供需缺口运行郑重增长》

王文丹分析员SAC执证编号:S0080521050010SFCCERef:BGA506

王尧分析员SAC执证编号:S0080526010001BG真人(BigGaming)官方网站

米兰体彩app官方网站 备案号:

备案号: